Search Results:

中石油的安全边际

posted on 31 Oct 2021 under category 商业投资

便宜就是安全边际

便宜是最简单、最古老,也可能是最靠谱的一种安全边际,尤其是用在周期股上。

中石油自香港上市起每年都会在年报里面披露自己算的折现值:“探明储量的经贴现的未来净现金流量”,术语NPV10%,简单理解就是10%折现率假设下的折现值。

2002年报表上是6,154亿人民币,巴菲特的原话是中石油值1,000亿美元。简单折算这个折现值是3.5元人民币/股,而2003年巴菲特买入的股价1.3港元/股,折价率超过了50%。

在他减持的2007年,中石油算自己值11,553亿元,合每股6.45元人民币,7月份老巴开始卖的时候股价是多少呢?大概9港元,到卖光的时候,平均减持价格大概是13.6港币/股。

2003年到2007年,每股折现值上涨了85%,考虑人民币升值因素也不到1倍,但是巴菲特折价50%买入,溢价100%卖出,赚了将近10倍。

这个故事告诉我们,不要在合理估值的时候买,而要在相对于合理估值大幅折价的时候买,如果可能,在高于合理估值一定幅度的时候卖出。精细的计算合理的估值水平,然后耐心等待市场犯错,给你一个不可拒绝的offer再下手。

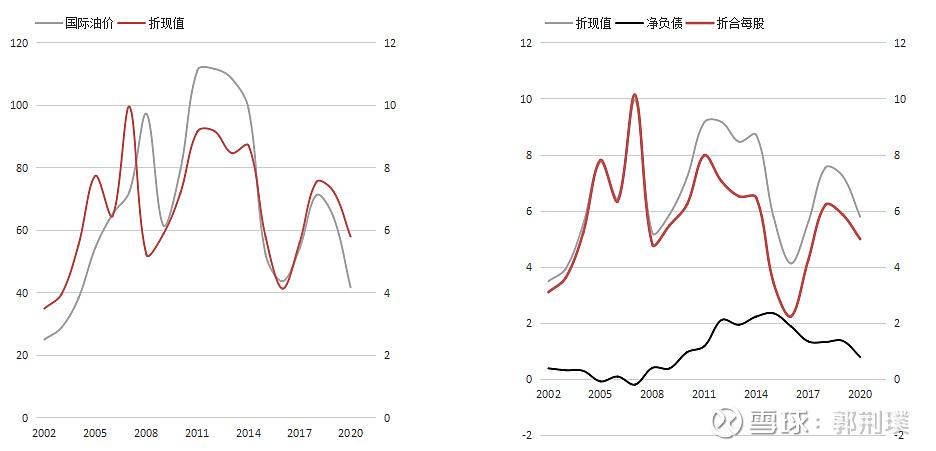

中石油的折现值和国际油价强相关

左边是中石油的折现值(元/股)和国际油价的对比,可以看到折现值主要受油价的影响。

左边是中石油的折现值(元/股)和国际油价的对比,可以看到折现值主要受油价的影响。

右边是折现值和净负债,可以看到过去的5年中石油在努力的降低负债(从2015年的2.4元/股,差不多折现值的一半,下降到了2020年的0.8元/股),考虑到这是油价低迷的5年,为中石油的努力鼓掌(不过也要看到为了维持产量花掉了多少钱,2007年A股上市的时候净负债还是0)。

2020年报披露,中石油自家计算的折现值是10,623亿元,合每股5.8人民币,考虑净负债下降到0.8元/股,合每股5.0元人民币,或者6.0港币。

石油价格规律

石油和能源领域发生的大事要去前面5年找原因,要去看前面5年的资本开支。

2009-14年高油价,资本开支大增,特别是页岩油气大发展,油价崩了;2014-19年油价低导致资本开支低迷,就会导致2019-24年高油价,高油价刺激资本开支,又会导致后面5年低油价。

疫情暂时打断了这个进程,所以资本开支上升推后了,油价高企也推到了2021年,这不是很清楚的预测么?现在也不用做什么调整。

我们说的高油价低油价,是以60美元为分界线的,也就是说2025年之前可能60美元以下的油价都不怎么常见了,除非高油价真的会压垮全球经济(虽然我认为不太可能)。至于平衡位置是多少,很难说,幅度不好预测。我觉得按传统经验,80美元是个供求都舒服的价格,只是天不遂人愿的时候太多了。

中石油的安全边际

根据上面的信息 我们推导出一个公式:(中石油官方折现值 - 每股负债) x 5折 ,就是一个不错的买点。

注意,如果油价过高(>60美元),还要再打一个折扣,折算成油价60美元时的价格。

根据2020年年报数据,前面计算出“合每股5.0元人民币,或者6.0港币”,打5折对应A股2.5元、港股3元。

2021年4-5月时出现了这个价格,买到就是赚到。

https://xueqiu.com/7571730629/200481308 https://xueqiu.com/7571730629/200178289